周四美国商务部公布的最新数据,为投资者带来两个令人失望的消息——美国最近一个季度的经济增长慢于预期,而通胀则比许多投资者希望的更为顽固。这一幕向着“滞胀”发展的数据分歧表现,在周四的华尔街迅速引发了剧烈波动,而交易员们也无可奈何地再度遭遇了一个“股债双杀”的交易日。

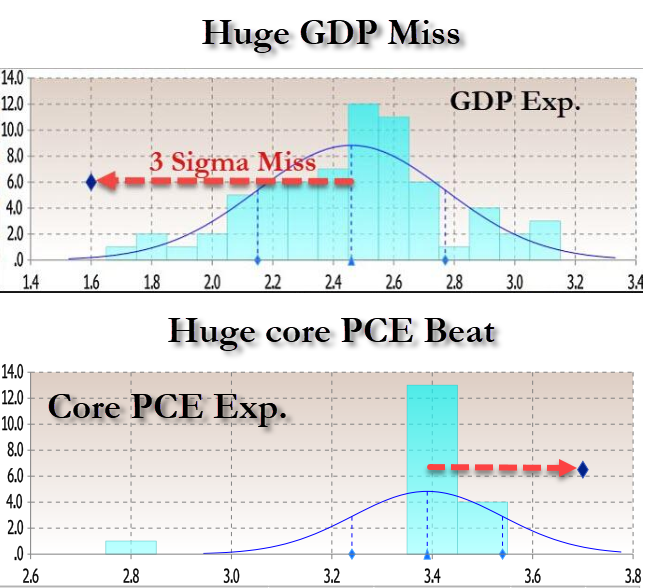

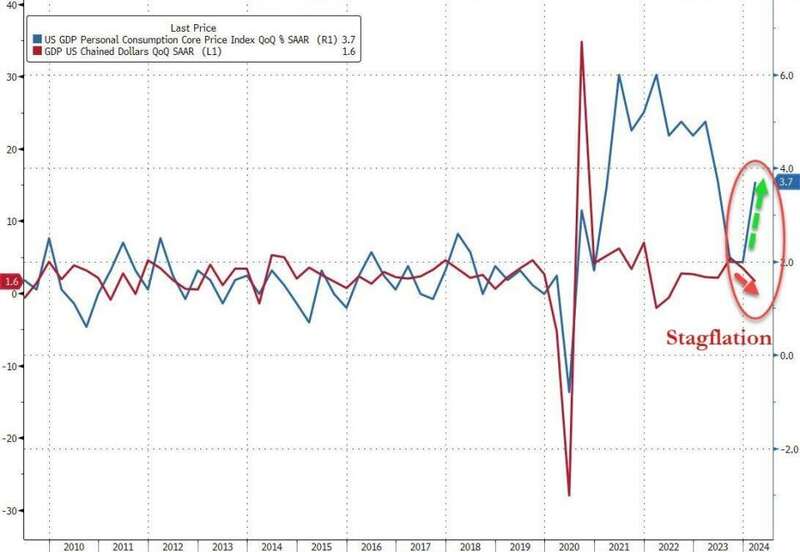

美国商务部经济分析局的数据显示,美国第一季度实际GDP年化季环比初值增长1.6%,远不及市场预期的2.5%,较去年四季度的3.4%大幅放缓。经济增速的意外大幅不及预期,主要反映出消费增速出现放缓和净出口开始转为增长的拖累项。

而与此同时,美国第一季度核心PCE物价指数季调后环比折年率初值则意外达到了3.7%,高于预估的3.4%,更是远超前值的2.0%,这也是该指标一年来首次加速攀升,进一步凸显了美联储可能不会像年初预计的那样迅速降息的风险。

不少业内人士表示,这两组数据的表现在隔夜几乎令所有人都大跌眼镜,尤其是后者——人们对于通胀重新加速攀升的焦虑,要更甚于对经济增速回落的担忧。该通胀指标高于预期,也令周五的3月PCE物价指数数据比往常更加引人瞩目。

事实上,美国经济增长放缓的很大一部分来自于那些不稳定的类别(例如进出口),这些类别可能会在下一季度反弹,因此通胀率的上升其实才是周四公布的经济数据最为关键的部分。

Convera全球市场策略师Boris Kovacevic表示:“市场对(GDP)数据的反应说明了投资者最关注的事情是什么——更主要还是通胀而非经济增长。核心PCE上升3.7%,这确实暗示,明天(周五)的3月PCE数据会更高。”

德意志银行资深美国经济学家Brett Ryan也指出,“(周四公布的数据)对美联储和市场来说最困难的部分便是核心PCE通胀数据。从美联储的角度来看,这确实是个麻烦,也是市场反应相当负面的原因,因为这确实将美联储置于尴尬的境地,你会开始质疑他们今年是否能进行计划中的降息。”

他补充称,该数据可能会对定于周五公布的3月通胀数据产生影响。周四公布的本季度物价数据上涨表明,要么3月份的PCE数据将比预期的要高,要么修正后的数据将显示1月和2月的通胀率实际上将高于之前的数字。这两种情况都不利于降息前景。

华尔街再度遭遇“股债双杀”

从金融市场的表现看,美国国债周四再度全面遭遇抛压,各期限美债收益率纷纷升至年内最高水平,因GDP报告中顽固的通胀迹象令交易员进一步下调了对美联储的降息预期。

截止纽约时段尾盘,2年期美债收益率涨7.1个基点报5.006%,5年期美债收益率涨6个基点报4.722%,10年期美债收益率涨6.1个基点报4.707%,30年期美债收益率涨4个基点报4.814%。三菱日联金融集团美国宏观策略主管George Goncalves表示,很多宏观消息已经在收益率曲线中得到反映。

“更高的通胀率和强劲的就业市场盖过消费疲软的影响,在这些数据公布后,接下来有关滞胀的讨论肯定会增多”, BMO Capital Markets美国利率策略主管Ian Lyngen在研报中称。

美国三大股指周四也全面下挫。截至收盘,道指跌375.26点,跌幅为0.98%,报38085.66点;纳指跌100.99点,跌幅为0.64%,报15611.76点;标普500指数跌23.19点,跌幅为0.46%,报5048.44点。隔夜的大幅低开已使得道指和纳指重新回到了100日均线下方。

在标普500指数的主要板块中,受Meta拖累的通信板块跌幅最大。医疗保健、房地产、金融、主要消费品和非必需消费品板块也出现下跌。

Sierra Mutual Funds首席投资官James St. Aubin表示,“国内生产总值(GDP)数据无疑打破了股市对高增长的执念;如果没有高增长,那就会转化为盈利低于预期。”

“新美联储通讯社”:降息梦已渐行渐远

对于周四美国一季度经济成绩单的糟糕表现,素有“新美联储通行社”之称的知名美联储喉舌记者Nick Timiraos,隔夜也在第一时间以“美联储降息之梦渐行渐远”为题发表了一篇专栏文章。

Timiraos表示,周四的美国经济活动报告给投资者和美联储的政策制定者们敲响了最新的警钟,他们此前曾期待通胀下降能令今年夏天可以正式开始降息,但周四的数据显示通胀率已连续第三个月超出预期。今年迄今为止,有关经济增长和物价的个别数据本身还不足以大幅改变美联储的前景。但是,这些连续令人失望的数据所产生的累积效应却十分显著。

Timiraos援引了芝加哥联储主席古尔斯比上周的说法。古尔斯比当时表示,一个月的数据或许什么也不是,但“三个月”至少是“实打实的一个月”了。在经历了六、七个月非常强劲的改善和接近2%的通胀之后,现在我们看到的是远高于这一水平的通胀,我们必须重新调整。

Timiraos指出,今年年初,利率期货市场的投资者曾预计今年将有六次降息,但现在许多人预计只有一次,或者根本不会降息。周四纽约时段早盘,债券投资者进一步抛售美国国债,推动基准10年期国债收益率自去年11月以来首次突破4.7%——而要知道在当时,美联储官员甚至尚未表示他们已完成了加息。

Timiraos还提到了美联储官员立场所出现的微妙转变。包括美联储主席鲍威尔在内的官员,最初将1月和2月较高的通胀读数淡化为通往较低通胀道路上的“颠簸”。在上个月的一次新闻发布会上,鲍威尔还曾说这些读数“并没有真正改变整体情况”。

但近来鲍威尔已承认这种思路有局限性。“我总是试着谨慎地驳回我们不喜欢的数据。因此,或许需要审视以下自身,我会这样做的,”他说。鲍威尔上周已暗示,3月份更强劲的通胀可能会将启动降息的时间表推迟几个月。

对于今晚的3月PCE核心物价指数,Timiraos认为,周四的报告显示,1月和2月的通胀数据很可能已经从原本就较为坚挺的水平上进行了更高的修正,通胀没有缓解,3月可能有所抬头,从而使12个月的通胀率(同比)保持在2.8%左右。